PENALE - È reato costituire un trust anche a beneficio dei creditori ma senza dirglielo.

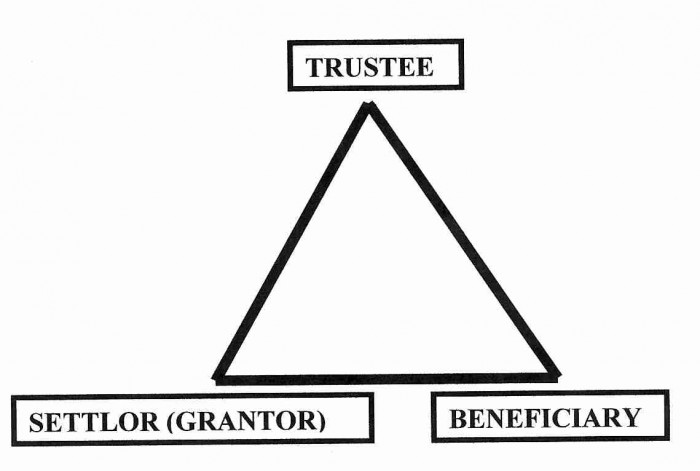

C’era una volta un amministratore di società, divenuto suo liquidatore, e c’era anche un cospicuo credito verso il fisco. Questi poi costituì un trust col suo patrimonio personale, ponendo se stesso quale "trustee", ma non comunicò neanche ai creditori che l'iniziativa era stata assunta a beneficio della massa liquidatoria. Per la Cassazione, che ha confermato la condanna irrogatagli in sede di appello ai sensi dell’art. 11 del D.L.vo n° 74\2000, non basta affatto indicare i creditori come i beneficiari dei trust. Nemmeno è sufficiente che la finalità liquidatoria del trust potesse essere conosciuta mediante una consultazione dei registri immobiliari della Conservatoria, atteso che essa, seppur indicata nell'atto costitutivo del trust, non era stata mai comunicata ai creditori sociali. Insomma, il trust è stato ritenuto in sé lecito, ma il suo utilizzo è stato qualificato come vero e proprio atto simulato di alienazione o altro atto fraudolente compiuto sui beni del debitore, idoneo ad impedire il soddisfacimento totale o parziale dei credito tributario. Trattasi di reato di pericolo, il cui oggetto giuridico è costituito dalla garanzia generica data dai beni dell'obbligato. E’ prevalso, secondo i giudici, lo scopo fraudolento della costituzione del trust e l’esclusiva finalità di sottrarre il patrimonio dei contribuente alla procedura coattiva. Del resto, è stato ritenuto sussistente il dolo generico, poiché l’imputato aveva avuto piena conoscenza del debito tributario e, quindi, il fatto è stato sanzionato il fatto che egli sia ricorso ad attività formalmente lecite ma aventi l’unica concreta conseguenza d’impedire la riscossione fiscale, difettando, nel caso di specie, ogni altro dato dimostrativo della effettiva volontà di perseguire le finalità proprie dello strumento giuridico cui aveva fatto ricorso.

C’era una volta un amministratore di società, divenuto suo liquidatore, e c’era anche un cospicuo credito verso il fisco. Questi poi costituì un trust col suo patrimonio personale, ponendo se stesso quale "trustee", ma non comunicò neanche ai creditori che l'iniziativa era stata assunta a beneficio della massa liquidatoria. Per la Cassazione, che ha confermato la condanna irrogatagli in sede di appello ai sensi dell’art. 11 del D.L.vo n° 74\2000, non basta affatto indicare i creditori come i beneficiari dei trust. Nemmeno è sufficiente che la finalità liquidatoria del trust potesse essere conosciuta mediante una consultazione dei registri immobiliari della Conservatoria, atteso che essa, seppur indicata nell'atto costitutivo del trust, non era stata mai comunicata ai creditori sociali. Insomma, il trust è stato ritenuto in sé lecito, ma il suo utilizzo è stato qualificato come vero e proprio atto simulato di alienazione o altro atto fraudolente compiuto sui beni del debitore, idoneo ad impedire il soddisfacimento totale o parziale dei credito tributario. Trattasi di reato di pericolo, il cui oggetto giuridico è costituito dalla garanzia generica data dai beni dell'obbligato. E’ prevalso, secondo i giudici, lo scopo fraudolento della costituzione del trust e l’esclusiva finalità di sottrarre il patrimonio dei contribuente alla procedura coattiva. Del resto, è stato ritenuto sussistente il dolo generico, poiché l’imputato aveva avuto piena conoscenza del debito tributario e, quindi, il fatto è stato sanzionato il fatto che egli sia ricorso ad attività formalmente lecite ma aventi l’unica concreta conseguenza d’impedire la riscossione fiscale, difettando, nel caso di specie, ogni altro dato dimostrativo della effettiva volontà di perseguire le finalità proprie dello strumento giuridico cui aveva fatto ricorso.

Con Sentenza n° 17325 resa all'esito dell'udienza 26.03.2015 e depositata il 24.04.2015, le Sezioni Unite della Suprema Corte (Presidente: G. Santacroce, Relatore: C. Squassoni) hanno sancito - in modo non condivisibile - che dal punto di vista della competenza per territorio per il reato di cui all’art. 615-ter c.p., il locus commissi delicti va individuato in relazione alla località in cui si trova il soggetto che effettua l’introduzione abusiva o vi si mantiene abusivamente. Il caso di delitto di accesso abusivo a un sistema informatico o telematico, perciò, non bisogna ricercare il luogo in cui si trovava, all'epoca del fatto, il server oggetto dell'intrusione illecita, ma soltanto quello nel quale ha agito l'imputato, ponendo in essere la condotta ascrittagli. Ma procediamo con ordine.

Con Sentenza n° 17325 resa all'esito dell'udienza 26.03.2015 e depositata il 24.04.2015, le Sezioni Unite della Suprema Corte (Presidente: G. Santacroce, Relatore: C. Squassoni) hanno sancito - in modo non condivisibile - che dal punto di vista della competenza per territorio per il reato di cui all’art. 615-ter c.p., il locus commissi delicti va individuato in relazione alla località in cui si trova il soggetto che effettua l’introduzione abusiva o vi si mantiene abusivamente. Il caso di delitto di accesso abusivo a un sistema informatico o telematico, perciò, non bisogna ricercare il luogo in cui si trovava, all'epoca del fatto, il server oggetto dell'intrusione illecita, ma soltanto quello nel quale ha agito l'imputato, ponendo in essere la condotta ascrittagli. Ma procediamo con ordine. Cos’è il «whistleblowing»? In Italia è stata introdotta la regola secondo cui la P.A. deve apprestare concreti sistemi di tutela del dipendente pubblico che segnali degli illeciti, di cui all’art. 54-bis del D.L.vo n° 165/2001, di cui abbia appreso la commissione nell’ambito del rapporto di lavoro.

Cos’è il «whistleblowing»? In Italia è stata introdotta la regola secondo cui la P.A. deve apprestare concreti sistemi di tutela del dipendente pubblico che segnali degli illeciti, di cui all’art. 54-bis del D.L.vo n° 165/2001, di cui abbia appreso la commissione nell’ambito del rapporto di lavoro.  Accade sovente che proprio la P.A. non sia rispettosa delle norme statali. Il D. L.vo 12.04.2006 n° 163 è il c.d. Codice dei contratti pubblici ed é in vigore dal primo luglio 2006. Rubricato come «Lavori, servizi e forniture in economia», l’art. 125 di detto Codice prevede che «1. Le acquisizioni in economia di beni, servizi, lavori, possono essere effettuate: a) mediante amministrazione diretta; b) mediante procedura di cottimo fiduciario» e, rispettivamente, che «3. Nell'amministrazione diretta le acquisizioni sono effettuate con materiali e mezzi propri o appositamente acquistati o noleggiati e con personale proprio delle stazioni appaltanti, o eventualmente assunto per l'occasione, sotto la direzione del responsabile del procedimento» e che «4. Il cottimo fiduciario e' una procedura negoziata in cui le acquisizioni avvengono mediante affidamento a terzi», ma che , in ogni caso, « 5. I lavori in economia sono ammessi per importi non superiori a € 200.000». Tassativamente, quindi, il co. 13 dell'art. 125 dispone che «Nessuna prestazione di beni, servizi, lavori, ivi comprese le prestazioni di manutenzione, periodica o non periodica, che non ricade nell'ambito di applicazione del presente articolo, può essere artificiosamente frazionata allo scopo di sottoporla alla disciplina delle acquisizioni in economia». Pur tuttavia, le cose non vanno come dovrebbero... Come emerge dai i risultati dell’«Indagine sull’applicazione del Codice riguardo all’importo stimato degli appalti e conseguenti irregolarità nelle procedure di affidamento dei capoluoghi di provincia» italiani - pubblicata il 16.04.2015 dall’Autorità Nazionale Anticorruzione - «Nel corso degli anni si sono riscontrare, soprattutto in riferimento agli appalti di servizi e forniture, sistematiche disapplicazione da parte delle stazioni appaltanti del Codice dei contratti pubblici […]

Accade sovente che proprio la P.A. non sia rispettosa delle norme statali. Il D. L.vo 12.04.2006 n° 163 è il c.d. Codice dei contratti pubblici ed é in vigore dal primo luglio 2006. Rubricato come «Lavori, servizi e forniture in economia», l’art. 125 di detto Codice prevede che «1. Le acquisizioni in economia di beni, servizi, lavori, possono essere effettuate: a) mediante amministrazione diretta; b) mediante procedura di cottimo fiduciario» e, rispettivamente, che «3. Nell'amministrazione diretta le acquisizioni sono effettuate con materiali e mezzi propri o appositamente acquistati o noleggiati e con personale proprio delle stazioni appaltanti, o eventualmente assunto per l'occasione, sotto la direzione del responsabile del procedimento» e che «4. Il cottimo fiduciario e' una procedura negoziata in cui le acquisizioni avvengono mediante affidamento a terzi», ma che , in ogni caso, « 5. I lavori in economia sono ammessi per importi non superiori a € 200.000». Tassativamente, quindi, il co. 13 dell'art. 125 dispone che «Nessuna prestazione di beni, servizi, lavori, ivi comprese le prestazioni di manutenzione, periodica o non periodica, che non ricade nell'ambito di applicazione del presente articolo, può essere artificiosamente frazionata allo scopo di sottoporla alla disciplina delle acquisizioni in economia». Pur tuttavia, le cose non vanno come dovrebbero... Come emerge dai i risultati dell’«Indagine sull’applicazione del Codice riguardo all’importo stimato degli appalti e conseguenti irregolarità nelle procedure di affidamento dei capoluoghi di provincia» italiani - pubblicata il 16.04.2015 dall’Autorità Nazionale Anticorruzione - «Nel corso degli anni si sono riscontrare, soprattutto in riferimento agli appalti di servizi e forniture, sistematiche disapplicazione da parte delle stazioni appaltanti del Codice dei contratti pubblici […] (da

(da